La escena se repite en casi cualquier centro comercial del Conurbano. Una familia entra a comprar una heladera porque la anterior dejó de funcionar. Otra busca zapatillas para que los chicos puedan empezar las clases.

La escena se repite en casi cualquier centro comercial del Conurbano. Una familia entra a comprar una heladera porque la anterior dejó de funcionar. Otra busca zapatillas para que los chicos puedan empezar las clases.

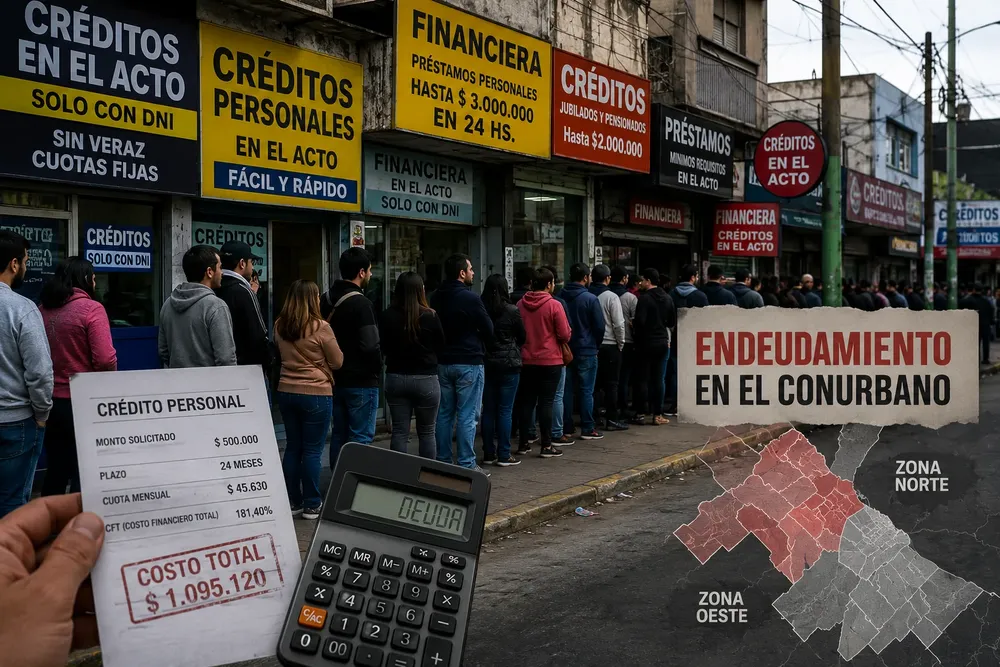

Un informe de la consultora Analytica muestra que el 30,5% de los deudores del Conurbano registra mora superior a 90 días, muy por encima del interior bonaerense. El deterioro golpea con más fuerza al oeste y norte del Gran Buenos Aires, aunque Florencio Varela lidera el ranking provincial.